Comment vont évoluer les prix de l'immobilier en 2024 ?

L'année 2024 s'annonce cruciale pour le marché immobilier. Les prévisions indiquent une tendance à la baisse des prix, accentuée par une conjoncture économique incertaine. Les taux d'intérêt, un facteur déterminant, devraient eux aussi connaître une évolution notable. Quel impact cette situation aura-t-elle sur votre décision d'achat ou de vente ? Examinons de plus près l'avenir de l'immobilier en 2024.

Mis à jour le

9 minutes de lecture

Validé par le service juridique Laforet.

Sommaire

Les facteurs influençant l'évolution du marché immobilier

L'évolution du marché immobilier est influencée par une multitude de facteurs, parmi lesquels on compte les taux d'intérêt bancaires, les politiques gouvernementales et les tendances démographiques.

- Les taux d'intérêt jouent un rôle majeur, car ils déterminent la capacité d'emprunt des acheteurs et par conséquent, la demande de biens immobiliers.

- Les politiques gouvernementales en matière de logement, d'urbanisme ou de fiscalité peuvent aussi avoir un impact significatif sur l'offre et la demande de logements.

- Enfin, les tendances démographiques, tels que le vieillissement de la population ou l'attrait des grandes villes, peuvent influencer les préférences des acheteurs et modifier les dynamiques du marché.

Le rôle des taux d'intérêt dans la conjoncture immobilière

Les taux d'intérêt jouent un rôle significatif dans la conjoncture immobilière. Ils influencent directement votre pouvoir d'achat immobilier et le coût total de votre emprunt. En effet, un taux d'intérêt plus élevé signifie que vous paierez plus d'intérêts sur la durée du prêt, ce qui augmente le coût total de votre emprunt.

- En 2024, après une hausse significative en 2023, les taux d'intérêt devraient se stabiliser.

- Cette stabilisation pourrait améliorer les conditions de financement pour les acheteurs potentiels, malgré un niveau relativement élevé.

- L'évolution des taux d'intérêt peut également avoir un impact sur le nombre de prêts accordés et donc sur le dynamisme du marché immobilier.

La baisse des taux d’intérêt, passés de 4,24 % à 3,99 % entre décembre 2023 et février 2024¹, a redonné une dynamique aux projets immobiliers en attente.

¹Observatoire CSA/Crédit Logement.

L'avenir du secteur immobilier en 2024 : prévisions et perspectives

Au premier trimestre 2024, le marché immobilier connaît un frémissement prometteur dans un paysage encore marqué par des tensions persistantes. Janvier a démarré plutôt calmement, avant de céder la place à une reprise graduelle de l’activité.

Cependant, le marché peine à surmonter les obstacles structurels : des réglementations environnementales strictes, malgré un assouplissement du DPE pour les petites surfaces, une construction toujours à l’arrêt, ainsi que des conditions d’octroi de crédit à l’habitat, imposées par le Haut Conseil de Stabilité Financière (HCSF), toujours aussi restrictives. Cette situation témoigne d’un marché en quête de sens, oscillant entre espoir de reprise et réalités contraignantes.

Une demande qui reprend timidement

Après un début d’année en demi-teinte, la demande sur le marché immobilier montre des signes encourageants avec une augmentation, certes légère mais perceptible, de +0,9 % au niveau national par rapport au dernier trimestre 2023. Paris se distingue particulièrement, enregistrant une hausse de +2,8 % grâce à une correction des prix qui semble finalement porter ses fruits. En revanche, l’Île-de-France peine à suivre cette dynamique, affichant un recul de -2 %, symptôme d’un déséquilibre persistant entre des prix excessifs et un pouvoir d’achat qui décline.

Une reconstitution insuffisante de l'offre

Sur le plan de l’offre, le marché immobilier manifeste les signaux d’une reconstitution, avec une augmentation globale de 4,8 % à l’échelle nationale. Ce rebond, bien que modeste, est significatif après une période de forte pénurie. À Paris, cette progression est plus contenue (+2,1 %), tandis que l’Île-de-France et les régions affichent des hausses plus importantes de respectivement 5,3 % et 6 %. Cette dynamique s’explique en partie par un allongement des délais de vente qui, en retenant les biens plus longtemps sur le marché, contribue à gonfler artificiellement l’offre disponible. Néanmoins, cette augmentation reste insuffisante pour répondre pleinement aux besoins diversifiés des acquéreurs et témoigne d’un marché de pénurie. L’offre est notamment marquée par la présence contenue de logements énergivores, classés F et G, qui représentent 13,6 % des biens mis en vente au premier trimestre, une proportion en retrait par rapport à l’ensemble de l’année 2023 (16,1 %).

Un semblant de reprise des ventes

Les transactions immobilières montrent un redressement symbolique au niveau national, avec une légère hausse de 0,5 % par rapport au dernier trimestre 2023, marquant une stabilisation après une année 2023 en fort retrait. Paris enregistre une performance notable avec une hausse de 6 %, signe d’une reprise plus affirmée dans la capitale. L’Île-de-France suit cette tendance positive avec une augmentation de 0,7 %, bien que les régions continuent de faire face à un recul de 2 %. Pour ce qui est des profils, les primo-accédants représentent un peu plus d’un quart des acquisitions (28 %), les secundo-accédants 54 %, tandis que les investisseurs sont à l’origine de 18 % des transactions.

La correction des prix qui se poursuit

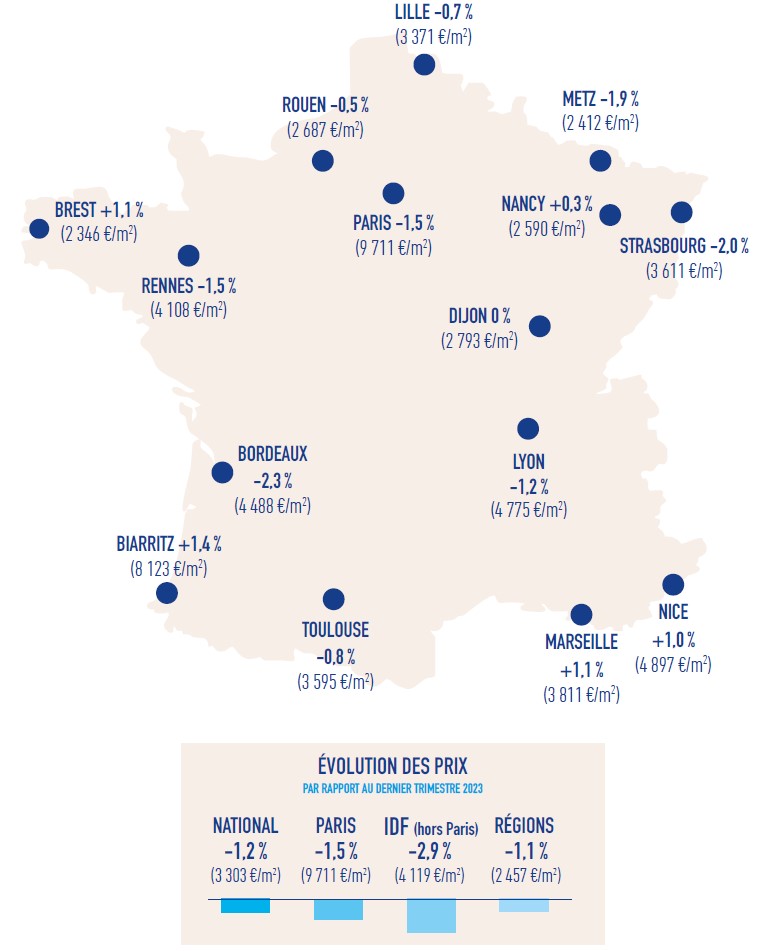

Le marché immobilier continue de s’ajuster, avec une baisse des prix qui se confirme au niveau national, à -1,2 %, atteignant désormais 3 303 €/m². Cette correction des prix, bien que modérée, est un indicateur clé d’une légère reprise dans un contexte de marché toujours fragile. À Paris, la baisse est plus accentuée (-1,5 %), amenant le prix moyen au mètre carré à 9 711 €. Parmi les différents arrondissements, on note que 10 d’entre eux se situent désormais en deçà de la barre symbolique des 10 000 €/m² : les 10e, 11e, 12e, 13e, 14e, 15e, 18e, 19e, 20e ainsi que le 17e, qui a rejoint ce groupe au dernier trimestre. Cette tendance se manifeste de manière plus prononcée en Île-de-France avec un recul global de -2,9 % à 4 119 €/m², plus marqué en petite couronne qu’en grande couronne, tandis que les régions connaissent une diminution de -1,1 % à 2 457 €/m². Cet ajustement reflète une réponse du marché aux défis persistants d’accessibilité pour les acquéreurs, bien qu’une partie d’entre eux restent attentifs et réceptifs aux nouvelles baisses à venir.

La baisse des prix est particulièrement marquée à Bordeaux (-2,3 % à 4 488 €/m²), Strasbourg (-2 % à 3 611 €/m²), Metz (-1,9 % à 2 412 €/m²), Rennes (-1,5 % à 4 108 €/m²) et Lyon (-1,2 % à 4 775 €/m²). Elle l’est moins à Toulouse (-0,8 % à 3 595 €/m²), Rouen (-0,5 % à 2 687 €/m²) ou Lille (- 0,7 % à 3 371 €/m²) tandis que certaines villes voient au contraire leurs prix progresser. C’est le cas de Biarritz (+ 1,4 % à 8 123 €/m²), de Brest (+1,1 % à 2 346 €/m²), de Nice (+1 % à 4 897 €/m²) et de Marseille (+1,1 % à 3 811 €/m²) tandis qu’à Dijon les prix restent stables (2 793 €/m²).

Des délais en légère augmentation

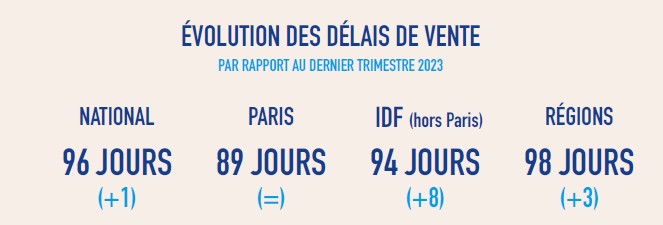

Les délais de vente s’établissent en moyenne à 96 jours au niveau national, marquant une très légère augmentation par rapport au dernier trimestre 2023 (+1 jour). S’ils ne baissent toujours pas, la faute en revient principalement aux vendeurs qui campent sur leurs positions et persistent à refuser la réalité des prix. Néanmoins, cette stabilisation, autour de la barre des 3 mois, témoigne d’un marché qui approche un nouvel équilibre. À Paris, ces délais restent stables à 89 jours, signe que la capitale conserve une certaine dynamique. En Île-de-France, l’allongement notable de 8 jours, pour atteindre 94 jours, reflète une prudence accrue des acquéreurs qui prennent le temps d’évaluer leur capacité de financement et le potentiel des biens. Les régions, avec une augmentation de 3 jours à 98 jours, montrent également une tendance à la réflexion et à l’ajustement des attentes entre vendeurs et acheteurs.

La négociation gagne du terrain

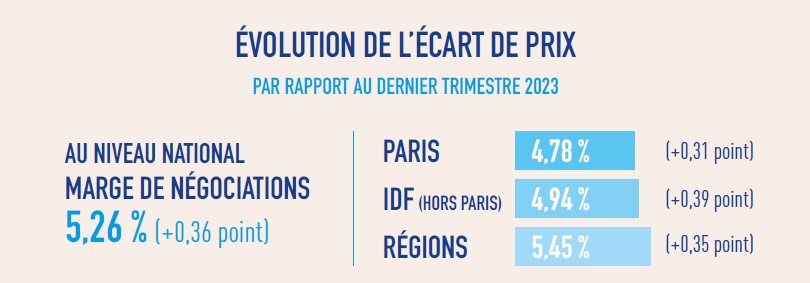

Les écarts de prix s’élèvent à 5,26 % au niveau national, soit +0,36 pt par rapport au dernier trimestre 2023. Ils témoignent d’une augmentation des négociations et d’une volonté des acquéreurs de s’aligner sur les valeurs actualisées des biens dans la conjoncture présente. Cette tendance est une réaction naturelle à un marché qui ajuste encore ses prix et ses attentes. À Paris, cet écart augmente légèrement à 4,78 % (+0,31 pt), tandis qu’en Île-de- France il atteint 4,94 % (+0,39 pt), témoignant d’une négociation plus dynamique. Enfin, les régions connaissent une pression similaire avec un écart de 5,45 % (+0,35 pt), avec toutefois une diversité d’approches et de situations à travers le territoire. Au premier trimestre, 81 % des biens vendus ont fait l’objet d’une négociation. Seules exceptions à la règle : les logements situés dans des quartiers prisés ou offrant des caractéristiques rares, comme un dernier étage avec terrasse ou une maison en front de mer, à condition toutefois de ne présenter aucun défaut majeur.

Les appartements retrouvent de l’attractivité par rapport aux maisons : une tendance révélatrice d’un marché en transition

Alors que pendant l’épisode de la crise sanitaire les maisons avaient vu leur attractivité progresser de façon significative par rapport aux appartements, le premier trimestre 2024 voit la tendance s’inverser, en réponse aux variations économiques et aux préférences changeantes des acquéreurs. La demande pour les appartements a ainsi augmenté de 6,9 % par rapport au dernier trimestre 2023, renforcée par leur localisation souvent centrale, leur praticité et des coûts d’entretien généralement maîtrisés. Cette dynamique contraste avec celle des maisons, dont la demande a reculé de 4,2 %, avec des ménages plus contraints financièrement, qui privilégient des biens moins onéreux à l’achat comme à l’usage. Si, en ce qui concerne l’offre, appartements et maisons ont suivi la tendance générale du marché avec une augmentation modérée, l’écart se creuse sur le front des transactions : les premiers voient leurs ventes augmenter de 2,8 %, tandis que les secondes connaissent un recul de 2 %, avec des ajustements de prix plus marqués. Ces ajustements sont notamment perceptibles dans les négociations, qui s’avèrent plus importantes pour les maisons, signe d’une pression accrue des acheteurs pour ajuster les prix à la baisse.

Quelles perspectives pour le marché immobilier en 2024 ?

" Alors que le marché immobilier ancien, au premier trimestre 2024, montre des soubresauts, les défis demeurent prégnants. La baisse des taux d’intérêt et l’ajustement des prix apportent une lueur d’espoir, mais la route vers une reprise solide reste semée d’embûches. Les acquéreurs sont prudents face à un environnement économique incertain et à des réglementations en perpétuelle évolution. Les vendeurs, de leur côté, sont appelés à faire preuve de réalisme et d’adaptabilité pour rencontrer la demande.

Après la rupture observée en 2023, le premier trimestre 2024 témoigne d’un attachement toujours très fort des Français à la pierre, malgré les défis actuels. Toutefois, une reprise durable ne pourra se faire sans politique du logement adaptée. La pression fiscale et réglementaire, les critères HCSF sur lesquels les décideurs s’arc-boutent et les rétropédalages sur le budget MaPrimRénov ou sur le DPE ne font qu’ajouter de l’instabilité à un secteur qui a besoin au contraire de pérennité. Il est temps de prendre des mesures simples et concrètes en faveur des primo-accédants et des investisseurs, dont la France a tant besoin… À défaut, la tension immobilière restera d’actualité, rendant difficile une véritable relance de l’accès au logement ", résume Yann Jéhanno, Président du réseau Laforêt.