Le marché immobilier / Juillet 2020

Nombre de ventes / Niveau des prix / Marché du crédit immobilier / Pouvoir d’achat : le point sur la conjoncture du marché résidentiel au sortir du confinement

Mis à jour le

8 minutes de lecture

Sommaire

Le marché immobilier / Juillet 2020

Nombre de ventes / Niveau des prix / Marché du crédit immobilier / Pouvoir d’achat : le point sur la conjoncture du marché résidentiel au sortir du confinement.

La situation avant la crise sanitaire : une activité très dynamique jusqu’à mi-mars

Article FNAIM .

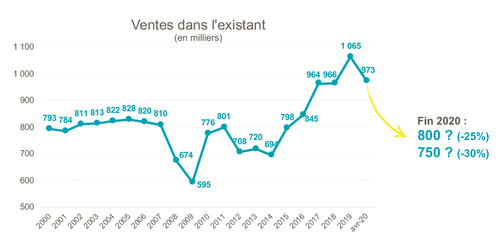

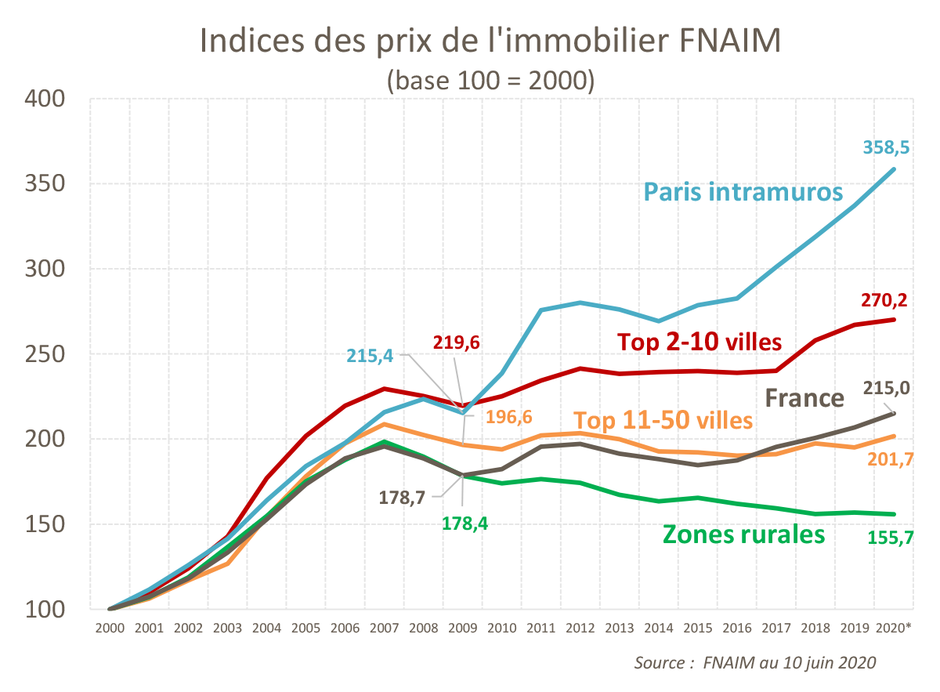

Le marché du logement avait connu une année 2019 exceptionnelle, avec un nombre de transactions qui avait dépassé le million pour la première fois, avec 1 065 000 unités (en hausse de 11 % par rapport à 2018), et des prix qui avaient poursuivi leur dynamique dans l’ancien en progressant de plus de 3 %. Le marché s’était caractérisé par une évolution assez hétérogène des prix pour lesquels d’importantes disparités géographiques étaient observées. La hausse des prix avait surtout profité à Paris et à certaines grandes métropoles régionales, tandis que bon nombre de secteurs ruraux restaient à la peine.

Jusqu’à mi-mars (avant la crise sanitaire), les volumes de ventes étaient donc très dynamiques (1 068 000 à fin février 2020) et en hausse pour la cinquième année consécutive, l’offre se raréfiait tandis que la demande restait importante et les prix avaient même légèrement accéléré à +4 % sur 12 mois. Un léger repli du nombre de transactions était toutefois pressenti en 2020, sous l’effet des mesures de restriction de crédit depuis le 1er janvier et du manque d’offre de logements à vendre.

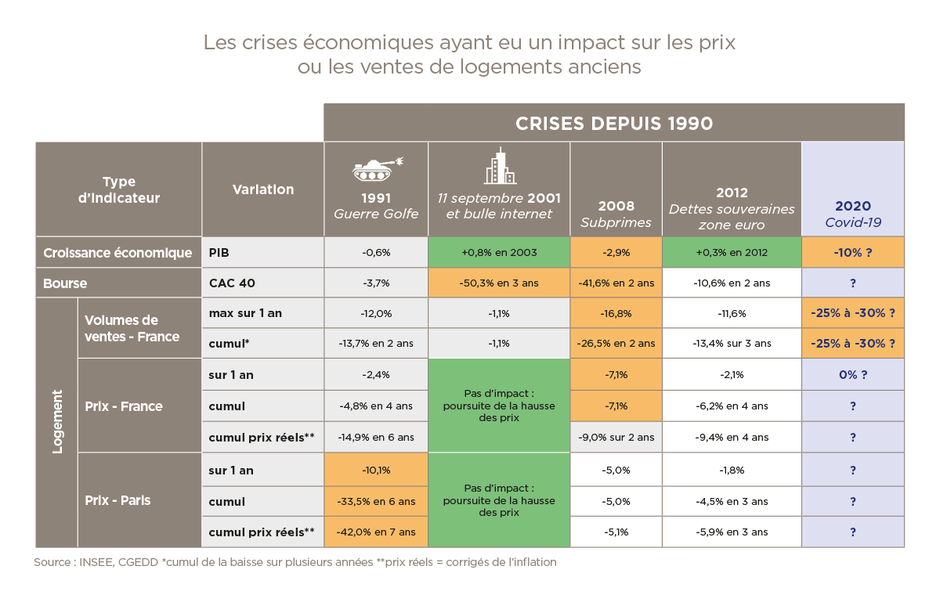

Quel a été l’impact des précédentes crises économiques sur le marché du logement ?

Ces trente dernières années, plusieurs crises économiques ont eu un impact sur le marché du logement ancien. Le tableau suivant en résume les principaux indicateurs.

Globalement, depuis trente ans, aucune crise immobilière n’a fait baisser les prix des logements en France de plus de 7,1 %, et la plus importante baisse des volumes a été de 26,5 % sur deux ans. Dans les deux cas, il s’agissait de la crise de 2008. Sur très longue période, depuis 1950, même corrigés de l’inflation, les prix n’ont jamais baissé davantage sur une année qu’en 2009 (7,2 % en prenant en compte l’inflation). Sur plusieurs années, ils avaient baissé de 16,3 % (en prenant en compte l’inflation) entre 1980 et 1985, plus forte baisse de prix réels cumulée sur plusieurs années depuis 70 ans.

On peut, par ailleurs, noter que l’intensité des crises immobilières a peu de lien avec celle des crises boursières. La crise de 1991 a eu peu d’impact sur la bourse mais un très fort impact sur l’immobilier francilien, tandis qu’en 2001 le krach boursier n’avait pas remis en cause la hausse des prix des logements.

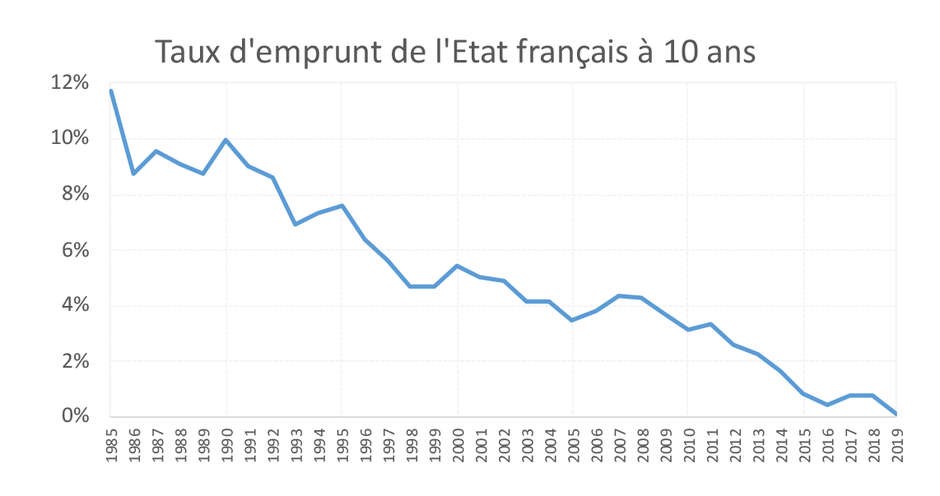

Au cours de ces trente dernières années, les taux d’intérêt ont suivi une tendance baissière avec quelques rares remontées éphémères. La hausse de 1 point de taux en 1990 a pu accentuer légèrement les difficultés du secteur à cette période.

Il est très vraisemblable que les taux restent durablement bas, mais la tendance longue de baisse des taux va nécessairement prendre fin prochainement. Le marché du logement ne pourra donc plus s’appuyer sur ce levier de solvabilisation de la demande.

Baisse inévitable de l’activité en 2020…

Compte tenu du caractère totalement inédit de la crise actuelle qui provient d’un évènement « exogène » au système économique, les conséquences économiques et le profil de la poursuite de la reprise d’activité dans les prochains mois sont difficiles à anticiper avec précision. L’impact sur le marché du logement dépendra de l’évolution de l’épidémie qui perturbera encore vraisemblablement l’économie durant de nombreux mois.

Sauf résurgence importante du virus, le scénario qui semble se dessiner pour le marché immobilier est un scénario en « U asymétrique », avec un redémarrage progressif de l’activité qui est observé depuis la réouverture des agences. Les mesures de soutien et les plans de relance des États et des banques centrales (qui ont réagi plus vite et plus fort qu’en 2008) ont limité à ce stade les conséquences de la crise sanitaire sur l’économie. Le revenu disponible des ménages est resté solide : globalement, la baisse de revenus de nombreux ménages (salariés au chômage partiel, indépendants, micro-entrepreneurs, professions libérales, chefs d’entreprise, …) a été au moins en partie compensée par la chute de la consommation au printemps, permettant au taux d’épargne des ménages dans son ensemble de se maintenir à un bon niveau (la période de confinement ayant généré une épargne forcée pour les ménages). La confiance des ménages dans la situation économique, affectée par la crise sanitaire, s’est ressaisie en juin mais les ménages restent toutefois inquiets sur les perspectives d’évolution du chômage.

Par ailleurs, en termes de placements financiers, le logement profite d’un statut conforté de valeur refuge, notamment par rapport aux marchés actions (baisse de la bourse et volatilité élevée : le regain d’intérêt récent des Français pour la bourse pourrait être fortement ébranlé). Le résidentiel apparaîtrait aussi, au sein même du secteur de l’immobilier, plus résilient que les bureaux et les commerces.

Le marché du logement ancien, à l’arrêt ou presque pendant le confinement, reprend progressivement des couleurs avec la remise en route de toute la filière de l’immobilier (services de publicité foncière, services d'urbanisme, etc.). Mais après cinq années consécutives de hausse des volumes et quatre années consécutives de hausse des prix, le marché immobilier va nécessairement subir un coup d’arrêt en 2020.

Français pour l’immobilier ne faiblit pas, mais ils se montrent plus prudents. Les volumes de ventes, qui étaient déjà annoncés en légère baisse avant la crise, connaîtront une forte baisse. D’autant plus que cette crise du Covid-19 intervient à une période de l’année traditionnellement active sur le marché (de mars à juillet). La FNAIM a commandé à l’IFOP un sondage auprès des particuliers et a réalisé un sondage adressé aux professionnels de l’immobilier (plus de 750 réponses). D’après ces deux sondages, ménages et agents immobiliers anticipent un marché moins dynamique qu’avant le confinement. La FNAIM estime que le nombre de transactions immobilières a chuté de 80 % pendant le confinement, soit 150 000 ventes de moins qu’en 2019 à la même période, et que le nombre de transactions en 2020 n’excédera pas 800 000, soit une baisse d’au moins 250 000 transactions par rapport à 2019 (-25 %).

… mais résistance probable des prix

Il semble à ce stade périlleux de faire des prévisions chiffrées sur l’impact futur de cette crise inédite sur les prix des logements. Pendant la période de confinement, à la différence des crises habituelles, les vendeurs comme les acheteurs avaient déserté le marché. Depuis, la demande est un peu moins dynamique qu’en début d’année mais les tensions sur l’offre s’atténuent. Les sondages commandés par la FNAIM montrent que les ménages anticipent une légère hausse des prix dans les six prochains mois, tandis que les agents immobiliers sont moins optimistes et anticipent une stabilisation voire une légère baisse des prix. Les agents sont 51 % à anticiper une stabilité des prix, 31 % à anticiper une baisse des prix et 18 % une hausse des prix.

L’impact de la crise serait donc mesuré sur les prix, même si la hausse de ceux-ci serait interrompue. Concernant les dynamiques territoriales, il n’est pas certain que les grandes agglomérations, où les prix ont le plus augmenté depuis dix ans, continuent à être nettement plus dynamiques que le reste du territoire. Une amorce de rééquilibrage du marché est probable, dans la mesure où l’expérience du confinement dans les centres-villes et l’éventuel développement futur du télétravail pourrait pousser des travailleurs éligibles à se tourner vers des zones moins denses. Le déficit d’offre observé avant la crise pourrait se résorber en lien avec les ventes contraintes (mobilités géographiques, changements familiaux, successions, …). Toutefois, la hausse des prix dans les grandes villes n’était pas liée à une spéculation mais à un renforcement de leur attractivité. Le marché se rééquilibrerait donc dans les grandes villes et serait moins favorable aux vendeurs.

Un effondrement des prix est-il possible ? Même en cas de crise économique aggravée, comparable à celle de 2009, un effondrement des prix semble très peu probable. Historiquement, même en période de crise, il a rarement été observé une surabondance d’offres par rapport à la demande, et le marché immobilier fait preuve d’une certaine inertie. En théorie, le potentiel de baisse de prix paraît moindre qu’en 2007 étant donné que le pouvoir d’achat immobilier s’est accru en France depuis 2007, à l’exception de quelques grandes villes. À fin 2019, les prix n’ont augmenté que de 16 % sur les dix dernières années, depuis le point bas de 2009 (pendant que les taux des crédits baissaient fortement et que les revenus augmentaient). En 2007, les prix avaient augmenté de 147 % en dix ans.

Je reste bien sur à votre disposition pour vos projets immobiliers.

Evidemment nous sommes toujours à la recherche du futur bien de nos clients, et c’est pour cela que nous proposons des estimations gratuites sans engagement de votre part.

Pour Vendre ou louer ou faire gérer votre bien, je mets à votre disposition une panoplie de services, notamment celui qui a le plus de succès : La visite Virtuelle 3D actuellement pour toutes nos annonces.